Não é de hoje que as empresas compensam créditos previdenciários oriundos da folha de pagamento ou de outras retenções na fonte. As empresas podem deduzir créditos mensais como salário-maternidade e salário-família, por exemplo, mas também podem compensar créditos de retenções de cessão de mão obra, pagamentos a maior ou indevidos e outros créditos com base em legislação específica.

A dedução do que foi pago de salário-maternidade acontece há muitos anos pelo fato das empresas terem que pagar as remunerações da licença maternidade e compensar do que tiver que pagar ao INSS. E esse DÉBITO (pagamento pela empresa do salário-maternidade na folha de pagamento) deve bater com o CRÉDITO (dedução do valor pago de salário-maternidade).

Exemplo 1 – Empresa deveria recolher R$ 15.000,00 de INSS no mês calculado sobre a folha de pagamento, mas pagou salário-maternidade no valor de R$ 2.500,00. Assim, deverá recolher de INSS o valor de R$ 12.500,00 pois o afastamento gerou uma dedução no valor a recolher.

Base legal: IN 1.717/17 e IN 1.810/18 da RFB

Art. 62-A. Na hipótese de utilização do eSocial para apuração das contribuições a que se referem os arts. 2º e 3º da Lei nº 11.457, de 2007, a empresa poderá deduzir das contribuições devidas na respectiva competência os valores de quotas de salário-família e salário-maternidade pagos a segurados a seu serviço.

§ 1º A dedução a que se refere o caput deverá ser efetuada na Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb).

Exemplo 2 – Empresa pequena enquadrada no Simples Nacional deveria recolher R$ 650,00 de INSS no mês calculado sobre a folha de pagamento, mas pagou salário-maternidade no valor de R$ 1.500,00. Assim, a empresa terá o valor do seu INSS zerado e terá um crédito a ser compensado nos próximos meses de R$ 850,00, resultado do valor pago de salário maternidade (R$ 1.500,00), menos o INSS a pagar (R$ 650,00).

Base legal: IN 1.717/17 e IN 1.810/18 da RFB

Art. 62-A (…)

§ 2º Depois de efetuada a dedução a que se refere o caput, na hipótese de remanescer saldo em favor da empresa, este poderá ser objeto de pedido de reembolso. § 3º Na hipótese em que a empresa não efetuar a dedução a que se refere o caput, os valores de quotas de salário-família e salário-maternidade poderão ser objeto de pedido de reembolso.

Nesses casos em que as empresas não conseguem compensar todos os créditos no mesmo mês, ou seja, o saldo a compensar no mês é maior do que o INSS a pagar, é preciso fazer um controle dos valores que serão compensados no próximo mês, podendo ser feito dentro do sistema de folha de pagamento (verificar possibilidade) ou através de uma planilha do Excel.

[ CLIQUE AQUI PARA BAIXAR A PLANILHA]

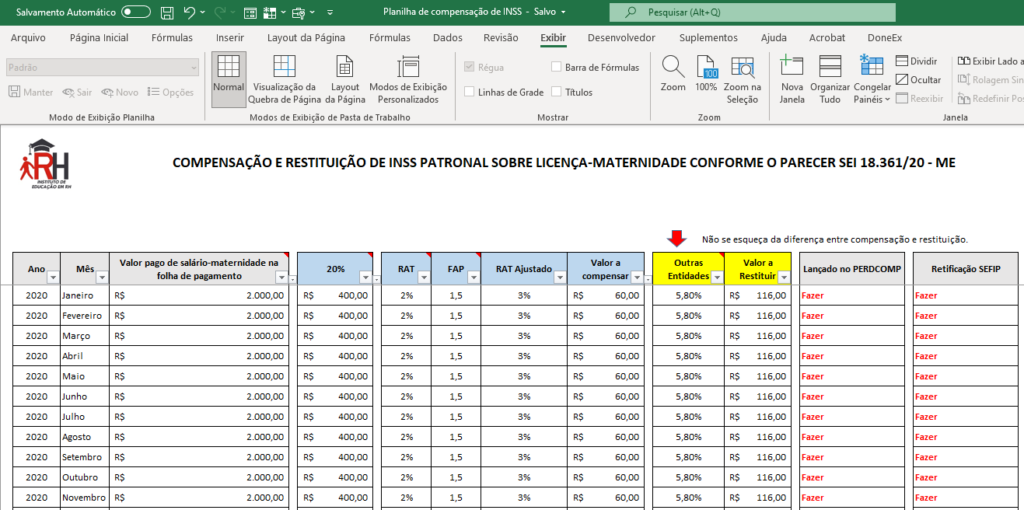

Parecer SEI 18.361/2020 – ME

Partindo para o lado tributário patronal sobre o salário maternidade, ou seja, os 20% + RAT x FAP + Outras Entidades que as empresas não enquadradas no Simples Nacional (ver o Anexo IV) devem recolher sobre a folha de pagamento, em 11/2020 foi publicado o Parecer Parecer SEI Nº 18361/2020/ME, dizendo que é inconstitucional as empresas pagarem cota patronal previdenciária sobre uma remuneração que é, no final das contas, paga pela Previdência Social. O parecer discorreu sobre os porquês das empresas terem que ser tributadas sendo que apenas ocorre a substituição do pagamento, ou seja, ao invés da gestante dar entrada no INSS para receber o seu salário maternidade, a empresa paga e depois “desconta” da previdência.

O parecer trouxe a possibilidade de compensação do período de 5 (cinco) anos a conta da sua data de publicação. Portanto, as empresas que ainda não calcularam essa compensação, poderão compensar os valores patronais recolhidos entre 11/2015 e 11/2020.

Retificação das declarações acessórias

A Instrução Normativa deixa claro que, antes de realizar qualquer pedido de compensação, reembolso ou restituição, as declarações acessórias relacionadas aos períodos que originaram os créditos devem ser retificadas. E isso faz muito sentido técnico, por exemplo: empresa pagou em 06/2017 o valor de R$ 10.000,00 de INSS e apresentou esse valor na declaração – no caso a GFIP, mas ao retificar a declaração o valor que deveria ter sido pago era de R$ 8.000,00. Assim, a RFB entenderá que a empresa teria um saldo a compensar no valor de R$ 2.000,00 (é aplicado a atualização do valor conforme SELIC no PERDCOMP).

Art. 63. Quando o reembolso envolver valores não declarados ou declarados incorretamente na GFIP ou no eSocial, o deferimento do pedido ficará condicionado à retificação das informações.

EXEMPLO DE COMPENSAÇÃO NO SEFIP/GFIP

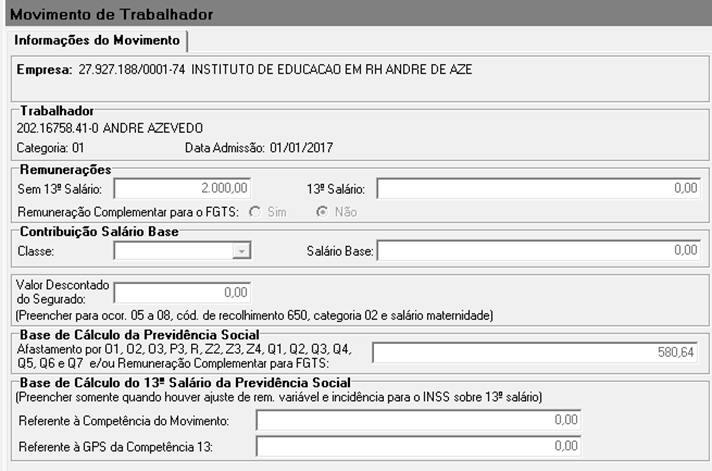

Exemplo: Empregada afastada por licença maternidade em 10/01/2021 com remuneração mensal de R$ 2.000,00

01/01 a 09/01 – 9 dias trabalhados (R$ 2.000,00 / 31 * 9 = R$ 580,64)

Informar no campo Base de Cálculo da Previdência Social

Para fins de recolhimento do FGTS, informar o valor integral a que teria direito, sendo R$ 2.000,00

Informar: Ocorrência: 05

Valor descontado do segurado

Movimentação: Q1 – 09/01/2021

Informar no campo Remunerações – Sem 13º salário

Outras Entidades e as compensações

Conforme a Instrução Normativa, o valor devido mensalmente de Outras Entidades (Terceiros) não poderá ser utilizado como compensação. Devemos efetuar um pedido de restituição desse valor.

Art. 62. (…)

§ 4º É vedada a dedução ou compensação do valor das quotas de salário-família ou de salário-maternidade das contribuições arrecadadas pela RFB para outras entidades ou fundos.

PERDCOMP WEB

Os pedidos de compensação, restituição e reembolso deverão ser feitos mediante PERDCOMP (principalmente na versão Web). Caso a empresa já esteja enquadrada na DCTFWEB, fará a vinculação dos créditos de compensação no DARF Mensal.

Cargos "iguais" com salários diferentes. É possível?

Prêmios na folha de pagamento - Tem incidências ou não de INSS, FGTS e IRRF?

É obrigatório "bater ponto" no horário de almoço ou janta (intrajornada)?

Cargos e Salários - A empresa realmente pode ter os níveis de Júnior, Pleno e Sênior?

Olá!

O que você achou deste conteúdo? Conte nos comentários.